L’ACRE (aide à la création ou à la reprise d’une entreprise) permet à l’entrepreneur de bénéficier d’une exonération de charges sociales.

Cette aide est accordée aux entrepreneurs qui souhaitent reprendre ou créer une entreprise. Ils peuvent, en outre, bénéficier d’un accompagnement pendant les premières années.

Pour pouvoir bénéficier de ce dispositif, l’entrepreneur doit remplir plusieurs conditions.

Qu’est que l’ACRE ?

L’ACRE est un dispositif d’aide pour créer ou reprendre une entreprise. Cette aide permet à l’entrepreneur de bénéficier d’une exonération partielle de cotisations sociales pendant leur première année d’activité.

Cette aide concerne les entrepreneurs souhaitant créer ou reprendre une activité :

- Industrielle.

- Commerciale.

- Artisanale.

- Agricole.

- Libérale.

Par ailleurs, il peut s’agir de la reprise ou de la création d’une entreprise individuelle ou d’une société.

À NOTER !

L’ACRE n’est pas une aide financière directe mais une réduction des cotisations sociales.

Qui peut bénéficier de l’ACRE ?

Le créateur ou le repreneur d’entreprise doit respecter certaines conditions pour pouvoir bénéficier de l’ACRE.

Conditions relatives au contrôle de la société

Dans le cadre d’une société, l’entrepreneur doit exercer le contrôle effectif sur l’entreprise pour pouvoir bénéficier de l’aide.

Ces conditions concernent toutes les formes de sociétés (ACRE pour SASU, SARL, EURL, SAS, etc.).

Il doit exercer le contrôle sur l’entreprise pendant au moins 2 ans à compter de la création ou de la reprise d’activité.

De plus, l’entrepreneur doit se trouver dans l’une des situations suivantes :

- Détenir personnellement ou avec son conjoint (époux, partenaire de Pacs, concubin) ou ascendant et descendant, plus de 50 % du capital, dont au moins 35 % à titre personnel.

- Diriger et détenir personnellement ou avec son conjoint (époux, partenaire de Pacs, concubin) ou ascendant et descendant, au moins 1/3 du capital, dont 25 % minimum à titre personnel à condition qu’un autre actionnaire ne détienne pas plus de 50 % du capital.

- Détenir avec l’ensemble des demandeurs plus de 50 % du capital dès lors que l’un ou plusieurs d’entre eux sont dirigeants et que chaque demandeur a une part de capital correspondant à 1/10e de la part du principal actionnaire.

Conditions relatives à la situation du demandeur

Le dispositif d’aide est accordé à certaines catégories de personnes. En effet, le bénéficiaire doit se trouver dans l’une des situations suivantes :

- Demandeur d’emploi indemnisé ou non indemnisé inscrit à France travail (anciennement ¨Pôle emploi) depuis plus de 6 mois au cours des 18 derniers mois.

- Percevoir l’allocation de solidarité spécifique (ASS) ou le revenu de solidarité active (RSA).

- Avoir entre 18 ans et moins de 26 ans.

- Être âgé de moins de 30 ans et reconnu handicapé.

- Avoir conclu un contrat d’appui au projet d’entreprise (Cape).

- Créer ou reprendre une entreprise implantée dans un quartier prioritaire de la ville.

- Bénéficier de la prestation partagée d’éducation de l’enfant.

- Travailleur indépendant relevant ou non du régime micro-social.

Ces conditions liées à la situation du bénéficiaire sont bien évidemment alternatives. Il suffit alors d’en remplir une seule pour être éligible à l’ACRE.

En outre, le demandeur ne doit pas avoir bénéficié de l’ACRE durant les 3 dernières années.

Quel est le montant de l’exonération de cotisations sociales ?

L’entrepreneur peut bénéficier dans certains cas d’une exonération de cotisation sociale pour la création ou la reprise d’entreprise.

Le montant de l’exonération de cotisations sociales varie selon le taux appliqué au secteur d’activité et le chiffre d’affaires.

Ainsi, lorsque le chiffre d’affaires est :

- Inférieur à 35 325 €, l’exonération des charges sociales est totale.

- Compris entre 35 325 € et 47 100 €, l’exonération est dégressive.

- Supérieur à 47 100 €, l’exonération n’est pas appliquée.

La date d’effet de l’exonération correspond à celle du début d’activité de l’entreprise pour les salariés ou à celle de la date d’effet de l’affiliation pour les non-salariés.

BON À SAVOIR !

Depuis le 1er janvier 2020, l’exonération est valable pendant une durée de 12 mois.

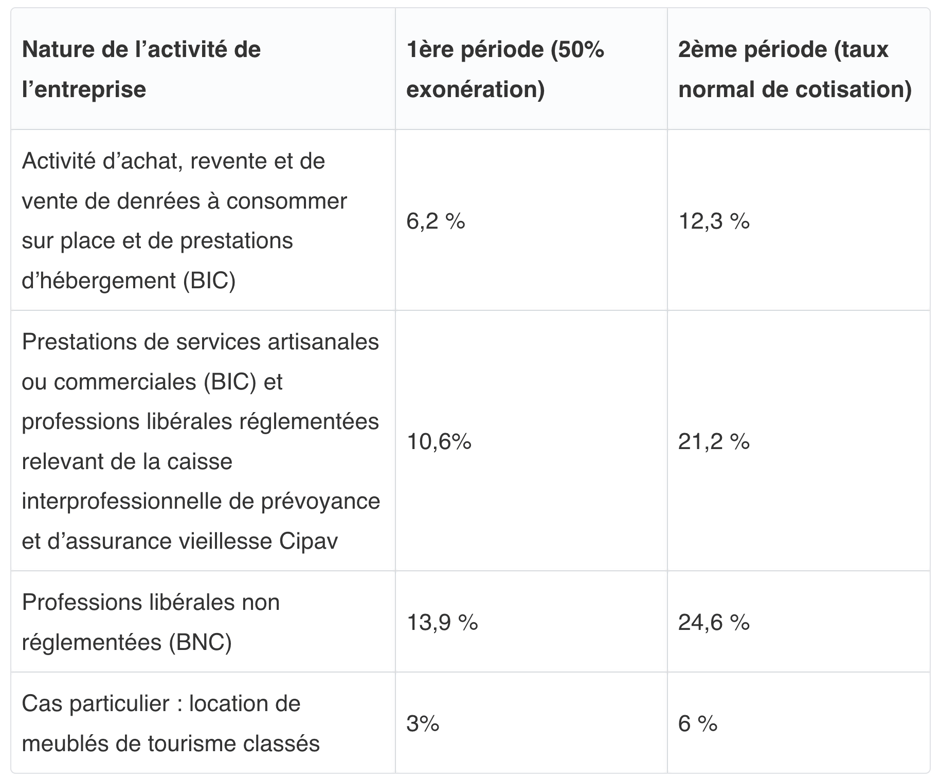

La durée d’exonération est divisée en 2 périodes. Le taux de cotisation applicable est donc différent pour chacune de ces périodes :

- 1re période : exonération des cotisations sociales de 50% pendant l’année suivant la date de début d’activité de l’entreprise.

- 2e période : application du taux normal de cotisation.

Par ailleurs, en fonction de l’activité exercée par l’entreprise, un taux particulier est appliqué au chiffre d’affaires généré :

À NOTER !

La date d’effet correspond au début d’activité ou à la date d’affiliation pour les non-salariés.

Comment faire une demande d’ACRE ?

Selon le statut de l’entrepreneur, une demande doit être effectuée pour obtenir le dispositif d’aide.

En effet, seuls les indépendants sous le régime de la micro-entreprise doivent effectuer une demande d’ACRE.

Pour cela, l’entrepreneur doit remplir un formulaire de demande de l’ACRE.

La demande doit être adressée à l’Urssaf :

- Soit au moment du dépôt du dossier de création ou reprise d’entreprise.

- Soit dans un délai de 45 jours, via le guichet unique des formalités d’entreprise.

ATTENTION !

Passé le délai de 45 jours, le dispositif ne peut plus être demandé.

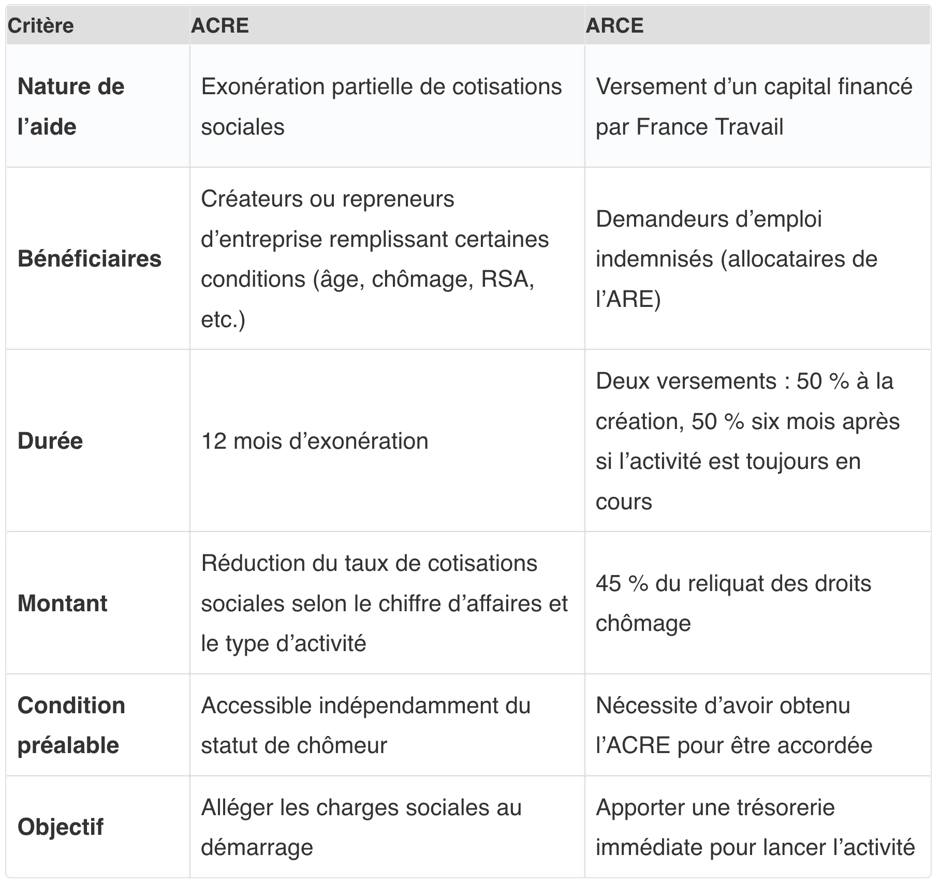

Quelle est la différence entre l’ACRE et l’ARCE ?

Il ne faut pas confondre l’ACRE et l’ARCE :

- L’ACRE (aide à la création ou reprise d’entreprise) consiste en une exonération partielle de cotisations sociales pendant la première année d’activité. Elle permet à l’entrepreneur de réduire ses charges sociales au démarrage.

- L’ARCE (aide à la reprise ou création d’entreprise), quant à elle, permet au demandeur d’emploi indemnisé de percevoir une partie de ses allocations chômage sous forme de capital versé en deux fois (45 % du reliquat des droits à l’ARE).

Ces deux dispositifs sont complémentaires :

- L’ACRE est une condition préalable pour bénéficier de l’ARCE.

- L’entrepreneur peut ainsi obtenir une exonération de charges sociales grâce à l’ACRE et, s’il est demandeur d’emploi, un capital de démarrage avec l’ARCE pour financer son projet.

Par exemple, un demandeur d’emploi créant une micro-entreprise peut demander l’ACRE pour alléger ses cotisations sociales, puis solliciter l’ARCE afin de recevoir une partie de son chômage sous forme de capital, ce qui lui donne une trésorerie immédiate pour lancer son activité.

Voici un tableau récapitulant les différences entre l’ACRE et l’ARCE :