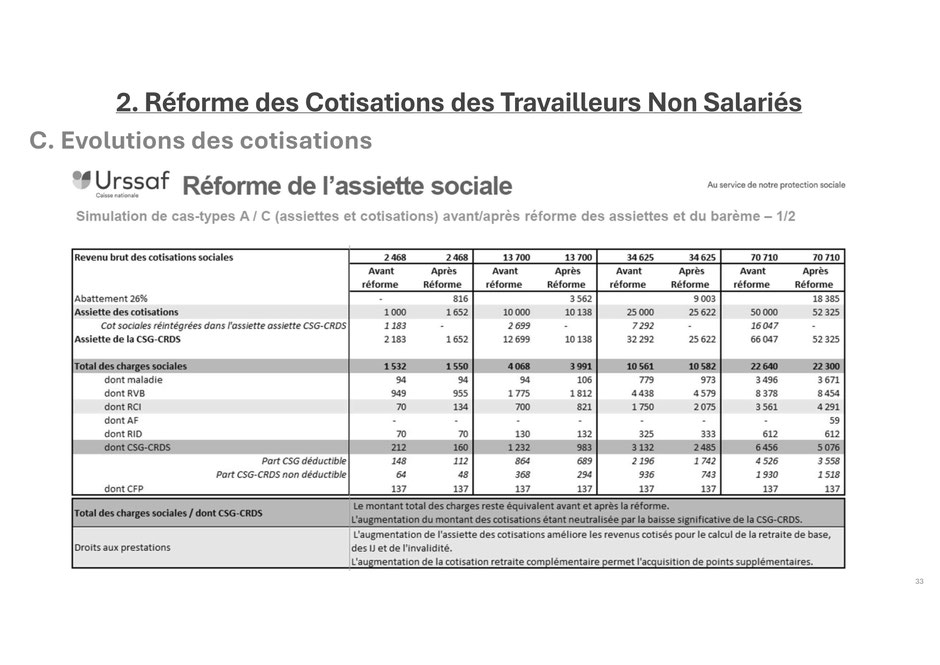

Dans la loi de financement de la sécurité sociale pour 2024, applicable à compter des revenus 2025 (déclarés en 2026), le mode de calcul des cotisations sociales des TNS est modifié.

Cette réforme instaure une assiette unique dite « super-brute », en remplacement des anciennes bases distinctes (assiette des cotisations sociales d’une part et assiette CSG-CRDS d’autre part), assortie d’un abattement forfaitaire de 26 % (avec plancher et plafond fixés réglementairement).

Composition de l’assiette « super-brute »

La nouvelle assiette correspond au revenu professionnel avant déduction de l’ensemble des cotisations et contributions sociales personnelles obligatoires.

Pour déterminer le revenu servant de base au calcul, il est important de souligner que sont réintégrées dans l’assiette :

- Les cotisations : maladie-maternité, allocations familiales, retraite de base, retraite complémentaire et invalidité-décès.

- Les contributions : CSG déductible et non déductible, CRDS, CFP (Contribution à la Formation Professionnelle).

- La CURPS (pour les PAM).

Le texte vise l’ensemble des cotisations et contributions sociales obligatoires personnelles, sans distinguer leur traitement fiscal (déductible ou non).

Mécanisme de calcul

La base soumise aux cotisations et contributions est égale à : Assiette super-brute × 74 %.

La nouvelle assiette sociale unique ne tient pas compte du montant réel des cotisations sociales, celui-ci étant désormais représenté par un abattement forfaitaire de 26 % appliqué au revenu professionnel brut.

L’amélioration des droits sociaux des travailleurs indépendants

Cette réforme conduit à calculer les cotisations sociales sur une assiette plus large qu’actuellement, à l’inverse des contributions sociales, dont le calcul n’intégrera plus le montant desdites cotisations.

Pour les travailleurs indépendants, cela se traduit concrètement par :

- Une augmentation de la part des cotisations contributives dans le total des prélèvements, ce qui permet d’accroître les droits sociaux, et en particulier les droits à pension de retraite.

- Une diminution de la part non contributives (CSG-CRDS), dans le total des prélèvements.

Ce rééquilibrage s’opère également par le biais d’une révision à la hausse du barème des cotisations d’assurance maladie, d’assurance vieillesse de base et complémentaire.

La modification des taux s’applique en même temps que la réforme de l’assiette sociale.

À NOTER !

La réforme concerne l’ensemble des travailleurs indépendants relevant d’un régime réel (BIC, BNC ou IS), à l’exclusion des micro-entrepreneurs. Les travailleurs indépendants agricoles seront concernés à compter du 1er janvier 2026.

Impact pratique

La réforme peut entraîner des variations sur les cotisations selon :

- Le niveau de revenu.

- La part des cotisations plafonnées (notamment retraite).

- La structure des charges sociales propres à votre situation.

La date de mise en œuvre de la réforme

Alors qu’il était initialement prévu une application dès 2025, les modalités de calcul des charges sociales (système de cotisations provisionnelles et de régularisation des cotisations et contributions sociales) rendaient cet objectif très complexe à mettre en œuvre.

La loi de financement pour la sécurité sociale pour 2025 est venue modifier cela en prévoyant que la réforme s’appliquerait aux indépendants à compter de la régularisation des charges sociales dues au titre de l’exercice 2025.

La mise en œuvre ne sera ainsi effective qu’à partir du printemps 2026, lorsque les revenus réels perçus en 2025 seront connus, c’est-à-dire après la déclaration des revenus de 2025.

En résumé :

→ Jusqu’en mars 2026

Les cotisations provisionnelles pour les années 2025 et 2026 continueront d’être calculées selon les anciennes règles et les anciens barèmes.

→ À partir d’avril 2026

Avec l’ouverture de la campagne de la déclaration des revenus 2025, la réforme de l’assiette sociale et les nouveaux barèmes seront appliqués aux cotisations provisionnelles de 2026 ainsi qu’aux cotisations définitives de 2025.